LA CUENTA

Definición de Cuenta:

La cuenta es un Instrumento para registrar movimientos en el valor de elementos patrimoniales.

existentes diferentes tipos de cuentas:

- Cuentas de Activo

- Cuentas de Pasivo

- Cuentas de Neto

- Cuentas de Resultados (son de Neto)

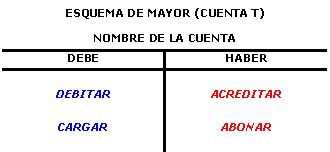

Representación de las cuentas

(clásica o “T”)

Ejemplo:

Cuentas y saldos:

-

Las cuentas de Activo tienen saldo deudor

Aumentos en el debe.

Disminuciones en el haber

-

Las cuentas de Pasivo y Neto tienen saldo acreedor.

Aumentos en el haber

Disminuciones en el debe

-

Las cuentas de ingresos funcionan como las de pasivo y neto

-

Las cuentas de gastos funcionan como las de activo.

Ejemplo.

ejercicio 1

28 de enero.- Se realiza el pago en efectivo del recibo de teléfono de la Empresa por un monto de $1,250.00.

En el ejercicio anterior podemos ver que el pago en efectivo del telefono se carga ha gastos de administracion (debe)y se abona a caja chica (haber), úbicandolo en la hoja de rayado diario quedaria de la siguiente forma

| FECHA | CONCEPTO | PARCIAL | DEBE | HABER |

| 28/01/15 | GASTOS DE ADMINISTRACIÓN CAJA CHICA *PAGO DEL RECIBO DEL TELEFONO. |

$1,250 | $1,250 |

LA TABLA ANTERIOR ES EL EJEMPLO DE COMO QUEDARIA EXPRESADA LA OPERACION EN LA HOJA DE RAYADO DIARIO.

ACONTINUACIÓN COMO QUEDARIA LA OPERACION ANTERIOR EXPRESADA EN LA HOJA DEL ESQUEMA DE MAYOR.

GASTOS DE ADMINISTRACIÓN

(simulación del equema T vínculo no encontrado)

$1,250

CAJA CHICA

(simulación de la T vínculo no encontrado)

$1,250